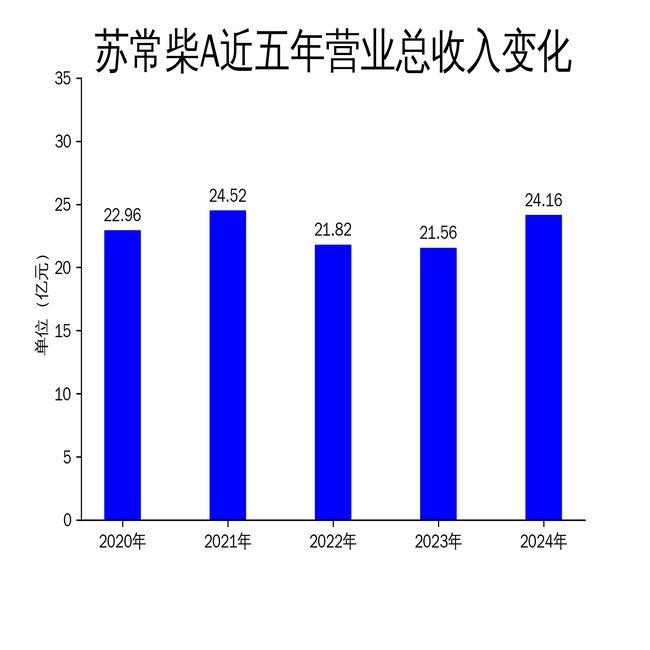

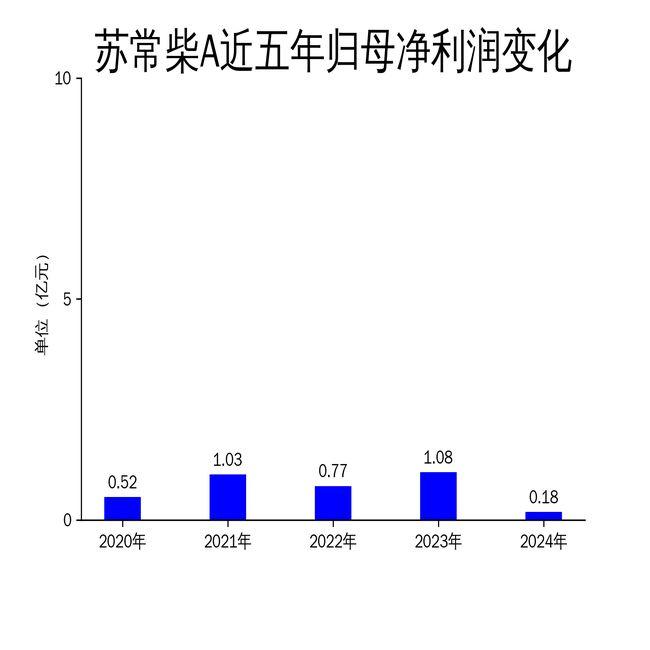

2025年4月10日,苏常柴A发布了2024年年报。讲述自大,公司全年终了生意总收入24.16亿元,同比增长12.07%;但是,包摄净利润仅为0.18亿元,同比大幅下降82.96%。尽管“常柴”牌柴油机和“罗宾”牌汽油机在市蚁合占据一定份额丝袜 英语,但公司净利润的断崖式着落败露了其估量打算中的深档次问题。

营收增长背后的隐忧

苏常柴A在2024年终清楚24.16亿元的生意总收入,同比增长12.07%。这一增长主要收成于公司在农机、工程机械等范畴的市集拓展,尤其是“常柴”牌柴油机在单缸机市集的较高占有率。但是,营收的增长并未带来相应的利润擢升,反而出现了净利润的暴跌。这标明公司在老本汗漫和盈利智力方面存在严重问题。

尽管公司在讲述中强调了国度计谋对农机市集的鼓励,但计谋红利并未回荡为本色的利润增长。相背,公司在市集竞争中靠近的压力日益增大,尤其是在非谈路国四居品全面市集化的配景下丝袜 英语,市集需求减少、竞争加重,导致公司利润空间被大幅压缩。

净利润暴跌的原因分析

苏常柴A2024年的包摄净利润仅为0.18亿元,同比暴跌82.96%。这一数据与公司营收的增长变成了昭彰对比,败露了其在老本汗漫和运营成果方面的不及。讲述期内,公司的毛利润为2.97亿元,天然同比增长9.59%,但毛利率仅为12.29%,远低于行业平均水平。

净利润的暴跌与公司在研发、坐蓐和销售设施的高老本密切相干。尽管公司在讲述中强调了研发团队的高效和品牌的市集认同度,但本色数据自大,公司在研发参预和老本汗漫方面并未获取显耀收效。此外,公司在供应链继续和坐蓐进程优化方面的不及,也导致了运营老本的居高不下。

忘忧草社区在线www品牌上风难掩估量打算窘境

苏常柴A在讲述中屡次强调“常柴”牌柴油机和“罗宾”牌汽油机的市局面位和品牌上风。但是,品牌上风并未能袒护公司在估量打算中的窘境。尽管公司在农机市集占据一定份额,但面对日益热烈的市集竞争和计谋环境的变化,公司的市集份额和盈利智力均受到严重挑战。

讲述期内,公司在销售和工作方面汲取了一系列要领,包括优化客户蚁集、加强工作资源调配等,但这些要领并未能灵验擢升公司的盈利智力。此外,公司在里面继续和子公司整合方面也存在问题,全资子公司常柴罗宾与厚生农装的归拢并未带来预期的协同效应,反而增多了公司的继续老本和运营风险。

要而论之,苏常柴A在2024年的年报中天然展示了营收的增长,但净利润的暴跌和估量打算中的诸多问题,败露了公司在老本汗漫、运营成果和市集竞争中的不及。品牌上风虽在,但若不可灵验科罚估量打算中的深档次问题,公司的将来发展将靠近更大的挑战。

本文源自:金融界

作家:智研/阅读下一篇/复返网易首页下载网易新闻客户端丝袜 英语